TVA suisse 2025 : tout savoir sur les taux, la déclaration et les exonérations

La Taxe sur la Valeur Ajoutée (TVA) est l'une des principales recettes de l'État. En tant qu'impôt sur la consommation, elle est supportée par le client final, mais c'est votre entreprise qui en assure la collecte et le reversement à la Confédération.

• En Suisse, trois taux de TVA s'appliquent depuis 2024 : 8,1 %, 2,6 % et 3,8 %. Obligation d'assujettissement dès 100 000 CHF de CA.

• Deux méthodes de décompte : la méthode effective (trimestrielle) ou le TDFN simplifié (semestriel, réservé aux PME).

• La TVA se paye en CHF : si vous travaillez en euros, les conversions bancaires vous coûtent plus cher qu'il n'y paraît.

Concrètement, la TVA est toujours comprise dans le prix final payé par l’acheteur, et c’est ce montant que vous gérez pour le compte de l’État.

Facturer cet impôt indirect en Suisse soulève une question essentielle : appliquez-vous le bon taux ? Ou, suivez-vous les bonnes procédures ?

Avec le relèvement des taux intervenu au 1er janvier 2024 et l’introduction de règles strictes pour l’e-commerce, l’erreur peut coûter cher en conformité et en temps administratif.

Comme toujours, b-sharpe comprend les difficultés d’évoluer et réussir en terre helvétique. Ce guide ultra-pratique vous donne les clés pour maîtriser vos obligations TVA en 2025.

Nous mettons à jour tous les chiffres et détaillons les méthodes de décompte (effective, TDFN), les seuils d’exonération (CHF 100 000 / CHF 250 000) et les démarches spécifiques pour les sociétés étrangères.

Découvrez tout ce qu’il faut savoir pour garantir une gestion TVA sereine et optimisée.

Quels sont les taux de TVA applicables en Suisse en 2025 ?

Bases et taux applicables

Pour débuter sur des bases solides, mettons immédiatement à jour une information clé : les taux de la Taxe sur la Valeur Ajoutée (TVA) suisse ont été relevés au 1er janvier 2024 et restent pleinement applicables en 2025.

Si vous aviez l’habitude des anciens taux (7,7 %, 3,7 %, 2,5 %), il est impératif d’intégrer ces nouveaux chiffres dans votre facturation et votre comptabilité.

Voici les trois taux à connaître pour 2025 :

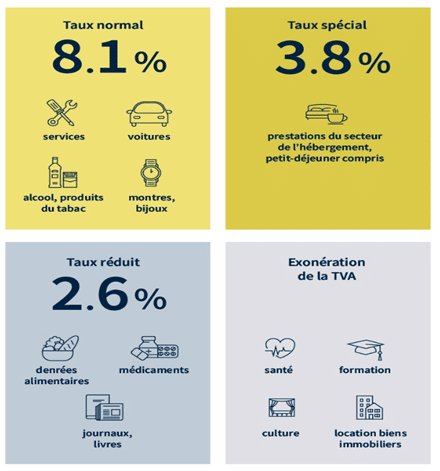

Aperçu des taux d’imposition*

*Source : Section impôts et finances du site officiel ch.ch

| Taux de TVA | Pourcentage (depuis le 01.01.2024) | Prestations concernées |

| Taux normal | 8,1 % | C’est le taux par défaut. Il s’applique à la majorité des livraisons de biens et des prestations de services imposables sur le territoire suisse. |

| Taux réduit | 2,6 % | Il concerne principalement les biens de première nécessité, tels que l’alimentation (y compris les boissons sans alcool), les médicaments, les journaux, les livres et les produits d’hygiène menstruelle (dès le 01.01.2025). |

| Taux spécial pour l’hébergement | 3,8 % | Ce taux s’applique exclusivement aux prestations d’hébergement (nuitée avec ou sans petit-déjeuner) dans le secteur hôtelier et parahôtelier. |

Comment calculer la TVA sur vos ventes et services ?

La TVA est un impôt indirect qui vient s’ajouter au prix net (hors taxe) de vos biens ou services.

En Suisse, comme en Europe, l’approche est la même : vous collectez la TVA pour le compte de la Confédération.

Voici la formule simple pour déterminer le montant de TVA à facturer :

Prix HT×Taux de TVA applicable=Montant de la TVA

Si vous souhaitez obtenir le prix total toutes taxes comprises (TTC), appliquez simplement la formule :

Prix TTC=Prix HT×(1+Taux de TVA)

Depuis le 1er janvier 2018, on distingue trois taux principaux applicables en Suisse :

- Le taux de TVA normal (7,7%) s’applique par défaut à toute opération consistant à vendre un bien ou un service – c’est le plus commun des trois ;

- Le taux de TVA spécial (3,7%) s’applique à tout service d’hébergement tel que l’hôtellerie, où les séjours incluent la nuitée ;

- Le taux de TVA réduit (2,5%) s’applique notamment aux biens de première nécessité comme l’eau, l’alimentation, la santé ou encore certains biens culturels (livres, journaux, revues…).

Le détail de ces taux, encore en vigueur en 2021, est disponible sur ce document PDF.

💡 Conseil pratique :

La règle d’or est de toujours appliquer le bon taux. Si vous vendez plusieurs types de biens ou services (par exemple, des denrées alimentaires à taux réduit et un service de conseil à taux normal), assurez-vous de bien ventiler votre facturation pour chaque taux.

Cela simplifie grandement vos décomptes ultérieurs auprès de l’Administration fédérale des contributions (AFC).

TVA et e-commerce : que doivent savoir les vendeurs à distance ?

L’essor du commerce en ligne a nécessité une adaptation des règles suisses, notamment pour la vente par correspondance (VPC).

Si vous êtes un vendeur à distance, qu’il soit suisse ou étranger, ces règles vous concernent directement.

Le point de bascule est le chiffre d’affaires

Une entreprise, y compris un vendeur en ligne, est obligatoirement assujettie à la TVA en Suisse si elle réalise un chiffre d’affaires mondial d’au moins 100 000 francs suisses (CHF) provenant de prestations non exclues du champ de l’impôt (ventes en Suisse et à l’étranger).

Dès que vous atteignez ce seuil, vous devez vous inscrire au registre des assujettis à la TVA.

Vendeurs à distance étrangers

Pour les entreprises étrangères qui livrent des biens depuis l’étranger vers la Suisse, une règle additionnelle et essentielle s’applique :

Si votre chiffre d’affaires annuel généré uniquement par les petits envois importés en Suisse (marchandises dont la TVA due est inférieure à 5 CHF, soit une valeur de marchandise d’environ 65 CHF) dépasse les 100 000 CHF, vous êtes considéré comme un vendeur à distance assujetti.

Conséquence : Au lieu de laisser le destinataire (votre client) payer la TVA à l’importation, c’est vous, le vendeur à distance, qui devez vous inscrire au registre de la TVA suisse et facturer la TVA suisse directement à vos clients (au taux normal de 8,1 % ou réduit de 2,6 %) dès le premier franc de chiffre d’affaires en Suisse.

Il s’agit d’une démarche vitale pour éviter des problèmes de conformité avec l’AFC et assurer une expérience client fluide pour les acheteurs suisses, qui n’auront ainsi pas à gérer des frais de douane imprévus.

Économiser sur le change EUR/CHF pour vos règlements de TVA

La TVA suisse est toujours réglée en Francs Suisses (CHF).

Si une partie significative de vos revenus (pour une PME ou un frontalier indépendant) ou votre trésorerie d’entreprise est en Euros (EUR), vous devez constamment effectuer des changes EUR/CHF pour payer vos obligations fiscales.

Chaque conversion est l’occasion de perdre de l’argent sur la marge de change appliquée par votre banque.

Le réflexe malin pour vos règlements de TVA

Les banques appliquent une marge importante sur le taux de change réel (Forex).

Cette marge augmente le coût de votre règlement de TVA, sans que vous le réalisiez clairement.

Un spécialiste du change en ligne, comme b-sharpe, vous offre un taux beaucoup plus proche du marché et applique une commission faible et transparente.

Que ce soit pour convertir des EUR en CHF pour régler l’AFC, ou convertir vos CHF en EUR après un remboursement de TVA, l’économie réalisée sur le taux de change vous permet de préserver votre trésorerie.

En bref, ne laissez pas les frais de change déguisés alourdir vos obligations de TVA.

Comparez le taux de votre banque avec le taux du marché avant de réaliser la conversion nécessaire au paiement de votre prochaine facture d’impôt.

Comment déclarer et payer la TVA en Suisse ?

Une fois que votre entreprise est assujettie à la TVA, vous entrez dans la phase concrète : la déclaration et le paiement régulier de l’impôt.

La Suisse propose différentes méthodes pour le décompte, adaptées à la taille et au profil de l’entreprise.

Déclaration pour les sociétés suisses

Toute société assujettie à la TVA doit procéder à un décompte périodique auprès de l’Administration fédérale des contributions (AFC).

Votre identifiant unique : le numéro TVA (IDE)

Pour déclarer et payer la TVA, vous devez disposer de votre numéro TVA.

Depuis le 1er janvier 2014, c’est le Numéro d’Identification des Entreprises (IDE), suivi obligatoirement de l’ajout « TVA » (exemple : CHE-123.456.789 TVA), qui sert d’identifiant fiscal (Source : ch.ch/Fr).

Ce numéro doit figurer sur toutes vos factures.

Les méthodes de décompte : choisissez l’option adaptée à votre trésorerie

Il existe deux principales méthodes pour le décompte régulier de la TVA :

- La méthode des contre-prestations convenues (méthode de décompte effective) :

- C’est la méthode la plus courante.

- La TVA est due sur la base des factures émises (créances), même si le paiement du client n’a pas encore été reçu.

- Elle est généralement trimestrielle (mais peut être mensuelle sur demande).

- La méthode des contre-prestations reçues (selon encaissements) :

- L’AFC doit donner son autorisation pour cette méthode.

- La TVA est due sur la base des encaissements reçus (paiements effectifs).

- Elle est souvent préconisée pour les très petites entreprises ou celles qui ne tiennent pas de comptabilité débiteurs-créditeurs complète.

La méthode simplifiée : Taux de la dette fiscale nette (TDFN)

Pour alléger la charge administrative des petites et moyennes entreprises suisses, l’AFC propose une méthode simplifiée, très appréciée :

- Critères : Pour en bénéficier, votre chiffre d’affaires ne doit pas dépasser CHF 5,02 millions et votre dette fiscale doit être d’au maximum CHF 108 000 par an (état 2024).

- Fonctionnement : Au lieu de déterminer l’impôt préalable pour chaque transaction, vous appliquez un taux forfaitaire (le TDFN) spécifique à votre branche d’activité sur votre chiffre d’affaires total (TVA incluse).

- L’avantage ? Les décomptes se font seulement deux fois par an (au lieu de quatre), ce qui simplifie grandement la comptabilité.

TVA pour les sociétés étrangères opérant en Suisse

Une entreprise dont le siège est situé à l’étranger, mais qui exerce une activité sur le territoire suisse, est soumise aux mêmes règles d’assujettissement que les sociétés suisses, à condition qu’elle atteigne le seuil de chiffre d’affaires déterminant de CHF 100 000 par an.

L’obligation du représentant fiscal

Les sociétés étrangères doivent obligatoirement désigner un représentant fiscal domicilié en Suisse auprès de l’AFC.

Cette personne ou entité sera l’interlocuteur officiel pour toutes les questions de TVA.

Cas particulier : L’établissement stable

Si l’entreprise étrangère possède un établissement stable en Suisse (une succursale, par exemple), cet établissement est considéré comme un sujet fiscal autonome.

Les règles d’assujettissement sont alors identiques à celles d’une société suisse classique.

Si l’entreprise possède plusieurs établissements stables en Suisse, ils sont traités comme un seul et unique assujetti.

Qui collecte la TVA ? Rôle de l’AFC et des douanes

La TVA perçue en Suisse revient intégralement à la Confédération.

Elle est collectée par deux organismes principaux selon le type de transaction :

- L’Administration fédérale des contributions (AFC)

L’AFC est l’organe central pour la TVA domestique (commerce intérieur : livraisons de biens et prestations de services réalisées en Suisse).

C’est à l’AFC que vous envoyez vos décomptes périodiques et vos paiements.

- L’Office fédéral de la douane et de la sécurité des frontières (OFDF) (anciennement Administration fédérale des douanes – AFD)

L’OFDF s’occupe de la TVA à l’importation de biens.

Toute marchandise importée de l’étranger vers la Suisse est soumise à la TVA (en plus des éventuels droits de douane) et c’est l’OFDF qui la perçoit à l’entrée du territoire douanier.

Optimisez votre trésorerie TVA

Si vous êtes une société étrangère ou un frontalier indépendant facturant en EUR, l’obligation de payer votre TVA en CHF peut générer des frais de change importants à chaque décompte.

En tant que spécialiste du change EUR/CHF, nous vous rappelons qu’utiliser un service de change en ligne transparent pour vos conversions vous permet d’éviter les marges opaques appliquées par les banques traditionnelles.

Optimiser votre taux de change, c’est un levier direct pour réduire le coût réel de vos obligations fiscales en Suisse.

Dans quels cas pouvez-vous être exonéré ou radié de la TVA ?

Même si la TVA s’applique par défaut à toute activité commerciale ou professionnelle en Suisse, il existe des situations précises où vous n’avez pas l’obligation d’être assujetti, ainsi que des procédures pour sortir du régime de la TVA (radiation).

Entreprises et associations exonérées (Seuil de chiffre d’affaires)

En pratique, la principale façon d’être libéré de l’assujettissement est de ne pas atteindre les seuils de chiffre d’affaires fixés par la loi.

La règle d’or (CHF 100 000)

Toute entreprise suisse ou étrangère est libérée de l’assujettissement si son chiffre d’affaires annuel issu de prestations imposables, réalisées en Suisse et à l’étranger, est inférieur à CHF 100 000 (en vertu de l’art. 21, al. 2, LTVA).

Point clé : Cette libération concerne le chiffre d’affaires mondial tiré de prestations assujetties.

Exceptions pour certaines entités (CHF 250 000)

Un seuil plus élevé s’applique pour deux types d’organisations :

- Les associations sportives et culturelles à but non lucratif et gérées de façon bénévole.

- Les institutions d’utilité publique.

Pour ces organisations, le seuil de libération de l’assujettissement est fixé à CHF 250 000 de chiffre d’affaires par an (Source : texte de loi art. 10, al. 2, let. c, LTVA).

💡 Bon à savoir : L’assujettissement volontaire

Même si vous êtes en dessous des seuils, vous pouvez choisir de vous assujettir volontairement à la TVA.

Cette démarche est pertinente si :

• Vous êtes en phase de démarrage et avez d’importantes déductions d’impôt préalable à faire valoir (gros investissements initiaux, par exemple une start-up de recherche).

• Vous réalisez la majorité de vos prestations à l’étranger ou agissez comme sous-traitant pour d’autres entreprises suisses assujetties, car la déduction de l’impôt préalable peut être un avantage concurrentiel.

Objet social (Prestations exclues du champ de l’impôt)

Indépendamment de votre chiffre d’affaires, certaines prestations sont exclues du champ de l’impôt.

Cela signifie que les recettes générées par ces activités ne doivent pas être prises en compte dans le calcul du seuil d’assujettissement et n’entraînent pas d’obligation de TVA.

Parmi les prestations courantes exclues, on retrouve notamment :

- Les services dans les domaines de la santé (traitements médicaux).

- Les prestations de formation et d’éducation.

- Certaines opérations dans le domaine du marché monétaire et des capitaux (comme les intérêts de prêt).

- Le transfert et la location d’immeubles (sous certaines conditions, sauf option pour l’imposition).

Les services fournis par les institutions d’utilité publique et certaines prestations dans le domaine de la culture et du sport à but non lucratif.

⚠️ Attention : Une entreprise peut avoir une activité principale exonérée (ex: formation), mais réaliser aussi une petite activité imposable (ex: vente de livres).

Seul le chiffre d’affaires de l’activité imposable compte pour le seuil des CHF 100 000.

Autres motifs de radiation et exonération

La radiation (sortie du registre des assujettis) n’est pas automatique.

Elle doit être demandée à l’Administration fédérale des contributions (AFC) dans les cas suivants :

1. Chute du chiffre d’affaires

Si vous étiez assujetti mais que votre chiffre d’affaires déterminant n’atteint plus le seuil de CHF 100 000 (ou CHF 250 000) et qu’il est probable qu’il ne sera pas atteint l’année suivante, vous êtes libéré de l’assujettissement.

Procédure : Vous devez demander votre radiation à l’AFC au plus tôt pour la fin de la période fiscale où le seuil a cessé d’être atteint.

La demande est considérée à temps si elle est envoyée à l’AFC dans les 60 jours suivant la fin de la période fiscale (Source : estv.admin.ch).

2. Cessation définitive d’activité

L’assujettissement prend fin automatiquement dans les cas de cessation d’activité entrepreneuriale, tels que :

- Cessation pure et simple d’activité (mise à la retraite, reprise d’une activité salariée).

- Liquidation d’un patrimoine d’entreprise (à la clôture de la procédure).

Procédure : Dans ces cas, vous devez demander la radiation par écrit à l’AFC dans les 30 jours suivant la cessation de l’activité (art. 66, al. 2, LTVA).

3. Fin d’activité pour une société étrangère

Pour les entreprises ayant leur siège à l’étranger, l’assujettissement prend fin à la fin de l’année civile au cours de laquelle elles ont fourni leur dernière prestation sur le territoire suisse.

La demande de radiation doit être faite à l’AFC dans les 30 jours.

💡 Bon à savoir :

Avant de demander votre radiation, rappelez-vous qu’une fois non-assujetti à la TVA, vous perdez le droit à la déduction de l’impôt préalable.

Pour les entreprises qui ont beaucoup de dépenses (et donc d’impôt préalable à récupérer), rester volontairement assujetti peut être plus avantageux financièrement que d’être libéré.

Évaluez toujours les économies de déduction face à la charge administrative du décompte.

Questions fréquentes sur la TVA en Suisse

Le seuil général d’assujettissement est de CHF 100 000 de chiffre d’affaires annuel mondial (provenant de prestations non exclues du champ de l’impôt).

Exceptions pratiques :

– Ce seuil passe à CHF 250 000 pour les associations sportives/culturelles sans but lucratif et les institutions d’utilité publique.

– Si vous êtes en dessous de ces seuils, vous êtes libéré de l’assujettissement obligatoire, mais vous pouvez choisir de vous y soumettre volontairement (l’option).

Votre choix dépend de la complexité de votre activité et de votre chiffre d’affaires :

– Méthode Effective (la plus précise) : Toutes les entreprises assujetties, surtout celles avec des montants d’impôt préalable très variables. Vous récupérez le montant exact d’impôt préalable payé sur vos achats et dépenses.

– Méthode TDFN (Taux de la Dette Fiscale Nette, la plus simple) : Pour les PME (CA CHF 5,02 millions ET dette fiscale CHF 108 000). Vous appliquez un taux forfaitaire de votre branche sur votre CA total (TVA incluse). Cela remplace le calcul détaillé de l’impôt préalable. Moins de démarches administratives.*

Notre conseil : Les PME éligibles choisissent souvent le TDFN pour le gain de temps administratif.

Cependant, si vous avez beaucoup de dépenses (et donc de fort impôt préalable à récupérer), la méthode effective peut être plus avantageuse financièrement.

Sur le même sujet