IVA svizzera nel 2025: aliquote, dichiarazione ed esenzioni

L'imposta sul valore aggiunto (IVA) è una delle principali entrate dello Stato. In quanto imposta sul consumo, è a carico del cliente finale, ma è la vostra azienda a occuparsi della riscossione e del versamento alla Confederazione.

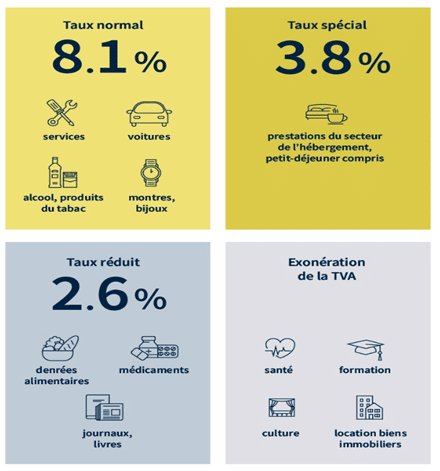

• In Svizzera si applicano tre aliquote IVA dal 2024: 8,1%, 2,6% e 3,8%. Obbligo di assoggettamento a partire da 100'000 CHF di fatturato annuo.

• Due metodi di rendiconto: il metodo effettivo (trimestrale) o l'aliquota saldo semplificata (semestrale, riservata alle PMI).

• L'IVA si paga in CHF: se lavorate in euro, le conversioni bancarie vi costano più di quanto sembri.

Concretamente, l’IVA è sempre inclusa nel prezzo finale pagato dall’acquirente, ed è questo l’importo che gestite per conto dello Stato.

Fatturare questa imposta indiretta in Svizzera solleva una domanda essenziale: state applicando l’aliquota corretta? O state seguendo le procedure corrette?

Con l’aumento delle aliquote entrato in vigore il 1° gennaio 2024 e l’introduzione di regole severe per l’e-commerce, un errore può costare caro in termini di conformità e tempo amministrativo.

Come sempre, b-sharpe comprende le difficoltà di crescere e avere successo in terra elvetica. Questa guida ultra-pratica vi fornisce le chiavi per gestire al meglio i vostri obblighi IVA nel 2025.

Aggiorniamo tutte le cifre e illustriamo nel dettaglio i metodi di rendiconto (effettivo, aliquota saldo debito d’imposta), le soglie di esenzione (CHF 100’000 / CHF 250’000) e le procedure specifiche per le società estere.

Scoprite tutto ciò che dovete sapere per garantire una gestione IVA serena e ottimizzata.

Quali sono le aliquote IVA applicabili in Svizzera nel 2025?

Basi e aliquote applicabili

Per iniziare su basi solide, aggiorniamo subito un’informazione chiave: le aliquote dell’Imposta sul Valore Aggiunto (IVA) svizzera sono state aumentate il 1° gennaio 2024 e restano pienamente applicabili nel 2025.

Se eravate abituati alle vecchie aliquote (7,7%, 3,7%, 2,5%), è indispensabile integrare queste nuove cifre nella vostra fatturazione e nella vostra contabilità.

Ecco le tre aliquote da conoscere per il 2025:

Panoramica delle aliquote d’imposta*

*Fonte : Sezione imposte e finanze del sito ufficiale ch.ch

| Aliquota IVA | Percentuale (dal 01.01.2024) | Prestazioni interessate |

| Aliquota normale | 8,1% | È l’aliquota di default. Si applica alla maggior parte delle forniture di beni e delle prestazioni di servizi imponibili sul territorio svizzero. |

| Aliquota ridotta | 2,6% | Riguarda principalmente i beni di prima necessità, come i generi alimentari (comprese le bevande analcoliche), i medicinali, i giornali, i libri e i prodotti per l’igiene mestruale (dal 01.01.2025). |

| Aliquota speciale per l’alloggio | 3,8% | Questa aliquota si applica esclusivamente alle prestazioni di alloggio (pernottamento con o senza colazione) nel settore alberghiero e parahotelliero. |

Come calcolare l’IVA sulle vostre vendite e prestazioni?

L’IVA è un’imposta indiretta che si aggiunge al prezzo netto (al netto dell’imposta) dei vostri beni o servizi.

In Svizzera, come in Europa, l’approccio è lo stesso: riscuotete l’IVA per conto della Confederazione.

Ecco la formula semplice per determinare l’importo dell’IVA da fatturare:

Prezzo IVA esclusa×Aliquota IVA applicabile=Importo dell’IVA

Se desiderate ottenere il prezzo totale, IVA inclusa, applicate semplicemente questa formula:

Prezzo IVA inclusa=Prezzo IVA esclusa×(1+Aliquota IVA)

Dal 1° gennaio 2018 si distinguono tre aliquote principali applicabili in Svizzera:

- L’aliquota IVA normale (7,7%) si applica per default a qualsiasi operazione consistente nella vendita di un bene o di un servizio – è la più comune delle tre;

- L’aliquota IVA speciale (3,7%) si applica a qualsiasi servizio di alloggio come l’hotellerie, laddove i soggiorni includono il pernottamento;

- L’aliquota IVA ridotta (2,5%) si applica in particolare ai beni di prima necessità come l’acqua, l’alimentazione, la salute o ancora alcuni beni culturali (libri, giornali, riviste…).

I dettagli di queste aliquote, ancora in vigore nel 2021, sono disponibili in questo documento PDF.

💡 Consiglio pratico :

La regola d’oro è applicare sempre l’aliquota corretta. Se vendete più tipi di beni o servizi (per esempio, generi alimentari ad aliquota ridotta e un servizio di consulenza ad aliquota normale), assicuratevi di ripartire correttamente la vostra fatturazione per ciascuna aliquota.

Ciò semplifica notevolmente i vostri rendiconti successivi presso l’Amministrazione federale delle contribuzioni (AFC).

IVA ed e-commerce: cosa devono sapere i venditori a distanza?

L’ascesa del commercio online ha reso necessario un adeguamento delle regole svizzere, in particolare per la vendita per corrispondenza (VPC).

Se siete un venditore a distanza, svizzero o estero che sia, queste regole vi riguardano direttamente.

Il punto di svolta è la cifra d’affari

Un’impresa, incluso un venditore online, è obbligatoriamente assoggettata all’IVA in Svizzera se realizza una cifra d’affari mondiale di almeno 100’000 franchi svizzeri (CHF) derivante da prestazioni non escluse dal campo d’applicazione dell’imposta (vendite in Svizzera e all’estero).

Non appena raggiungete questa soglia, dovete iscrivervi nel registro dei contribuenti IVA.

Venditori a distanza esteri

Per le imprese estere che consegnano beni dall’estero verso la Svizzera, si applica una regola aggiuntiva ed essenziale:

Se la vostra cifra d’affari annuale generata unicamente dalle piccole spedizioni importate in Svizzera (merci la cui IVA dovuta è inferiore a 5 CHF, ossia un valore della merce di circa 65 CHF) supera i 100’000 CHF, siete considerati un venditore a distanza assoggettato.

Conseguenza: Invece di lasciare che sia il destinatario (il vostro cliente) a pagare l’IVA all’importazione, siete voi, il venditore a distanza, a dover iscrivervi nel registro IVA svizzero e fatturare l’IVA svizzera direttamente ai vostri clienti (all’aliquota normale dell’8,1% o ridotta del 2,6%) fin dal primo franco di cifra d’affari in Svizzera.

Si tratta di un passaggio fondamentale per evitare problemi di conformità con l’AFC e garantire un’esperienza cliente fluida per gli acquirenti svizzeri, che così non dovranno gestire spese doganali impreviste.

Risparmiare sul cambio EUR/CHF per i vostri pagamenti IVA

L’IVA svizzera viene sempre pagata in Franchi Svizzeri (CHF).

Se una parte significativa dei vostri ricavi (per una PMI o un frontaliero indipendente) o la liquidità della vostra impresa è in Euro (EUR), dovete effettuare costantemente cambi EUR/CHF per pagare i vostri obblighi fiscali.

Ogni conversione è un’occasione per perdere denaro sul margine di cambio applicato dalla vostra banca.

Il riflesso intelligente per i vostri pagamenti IVA

Le banche applicano un margine significativo sul tasso di cambio reale (Forex).

Questo margine aumenta il costo del vostro pagamento IVA, senza che ve ne rendiate chiaramente conto.

Uno specialista del cambio online, come b-sharpe, vi offre un tasso molto più vicino al mercato e applica una commissione bassa e trasparente.

Che si tratti di convertire EUR in CHF per pagare l’AFC, o di convertire i vostri CHF in EUR dopo un rimborso IVA, il risparmio realizzato sul tasso di cambio vi permette di preservare la vostra liquidità.

In breve, non lasciate che spese di cambio nascoste appesantiscano i vostri obblighi IVA.

Confrontate il tasso della vostra banca con il tasso di mercato prima di effettuare la conversione necessaria per il pagamento della vostra prossima fattura fiscale.

Come dichiarare e pagare l’IVA in Svizzera?

Una volta che la vostra impresa è assoggettata all’IVA, entrate nella fase concreta: la dichiarazione e il pagamento regolare dell’imposta.

La Svizzera propone diversi metodi di rendiconto, adattati alla dimensione e al profilo dell’impresa.

Dichiarazione per le società svizzere

Ogni società assoggettata all’IVA deve procedere a un rendiconto periodico presso l’Amministrazione federale delle contribuzioni (AFC).

Il vostro identificativo unico: il numero IVA (IDI)

Per dichiarare e pagare l’IVA, dovete disporre del vostro numero IVA.

Dal 1° gennaio 2014, è il Numero d’Identificazione delle Imprese (IDI), seguito obbligatoriamente dall’aggiunta «IVA» (esempio: CHE-123.456.789 IVA), che funge da identificativo fiscale (Fonte: ch.ch/It).

Questo numero deve figurare su tutte le vostre fatture.

I metodi di rendiconto: scegliete l’opzione adatta alla vostra liquidità

Esistono due metodi principali per il rendiconto regolare dell’IVA:

- Il metodo delle controprestazioni convenute (metodo di rendiconto effettivo):

- È il metodo più diffuso.

- L’IVA è dovuta sulla base delle fatture emesse (crediti), anche se il pagamento del cliente non è ancora stato ricevuto.

- È generalmente trimestrale (ma può essere mensile su richiesta).

- Il metodo delle controprestazioni ricevute (secondo gli incassi):

- L’AFC deve concedere la propria autorizzazione per questo metodo.

- L’IVA è dovuta sulla base degli incassi ricevuti (pagamenti effettivi).

- Viene spesso raccomandato per le piccolissime imprese o per quelle che non tengono una contabilità completa dei debitori-creditori.

Il metodo semplificato: aliquota saldo debito d’imposta (ASD)

Per alleggerire l’onere amministrativo delle piccole e medie imprese svizzere, l’AFC propone un metodo semplificato, molto apprezzato:

- Criteri: Per beneficiarne, la vostra cifra d’affari non deve superare CHF 5,02 milioni e il vostro debito fiscale deve essere al massimo di CHF 108’000 all’anno (dati 2024).

- Funzionamento: Anziché determinare l’imposta precedente per ogni transazione, applicate un’aliquota forfettaria (l’ASD) specifica per il vostro settore di attività sulla vostra cifra d’affari totale (IVA inclusa).

- Il vantaggio? I rendiconti vengono effettuati solo due volte l’anno (anziché quattro), il che semplifica notevolmente la contabilità.

IVA per le società estere operanti in Svizzera

Un’impresa con sede all’estero, ma che esercita un’attività sul territorio svizzero, è soggetta alle stesse regole di assoggettamento delle società svizzere, a condizione che raggiunga la soglia di cifra d’affari determinante di CHF 100’000 all’anno.

L’obbligo del rappresentante fiscale

Le società estere devono obbligatoriamente designare un rappresentante fiscale domiciliato in Svizzera presso l’AFC.

Questa persona o entità sarà l’interlocutore ufficiale per tutte le questioni relative all’IVA.

Caso particolare: la stabile organizzazione

Se l’impresa estera possiede una stabile organizzazione in Svizzera (una succursale, per esempio), questa organizzazione è considerata un soggetto fiscale autonomo.

Le regole di assoggettamento sono allora identiche a quelle di una società svizzera classica.

Se l’impresa possiede più stabili organizzazioni in Svizzera, esse sono trattate come un unico soggetto assoggettato.

Chi riscuote l’IVA? Il ruolo dell’AFC e delle dogane

L’IVA riscossa in Svizzera va interamente alla Confederazione.

Viene riscossa da due organismi principali a seconda del tipo di transazione:

- L’Amministrazione federale delle contribuzioni (AFC)

L’AFC è l’organo centrale per l’IVA nazionale (commercio interno: forniture di beni e prestazioni di servizi realizzate in Svizzera).

È all’AFC che inviate i vostri rendiconti periodici e i vostri pagamenti.

- L’Ufficio federale della dogana e della sicurezza dei confini (UDSC) (in precedenza Amministrazione federale delle dogane – AFD)

L’UDSC si occupa dell’IVA all’importazione di beni.

Ogni merce importata dall’estero verso la Svizzera è soggetta all’IVA (oltre a eventuali dazi doganali) ed è l’UDSC che la riscuote all’ingresso nel territorio doganale.

Ottimizzate la vostra liquidità IVA

Se siete una società estera o un frontaliero indipendente che fattura in EUR, l’obbligo di pagare la vostra IVA in CHF può generare spese di cambio significative a ogni rendiconto.

In qualità di specialista del cambio EUR/CHF, vi ricordiamo che utilizzare un servizio di cambio online trasparente per le vostre conversioni vi permette di evitare i margini opachi applicati dalle banche tradizionali.

Ottimizzare il vostro tasso di cambio è una leva diretta per ridurre il costo reale dei vostri obblighi fiscali in Svizzera.

In quali casi potete essere esentati o cancellati dall’IVA?

Anche se l’IVA si applica per default a qualsiasi attività commerciale o professionale in Svizzera, esistono situazioni precise in cui non avete l’obbligo di essere assoggettati, così come procedure per uscire dal regime IVA (cancellazione).

Imprese e associazioni esentate (soglia di cifra d’affari)

In pratica, il modo principale per essere liberati dall’assoggettamento è quello di non raggiungere le soglie di cifra d’affari fissate dalla legge.

La regola d’oro (CHF 100’000)

Qualsiasi impresa svizzera o estera è liberata dall’assoggettamento se la sua cifra d’affari annuale derivante da prestazioni imponibili, realizzate in Svizzera e all’estero, è inferiore a CHF 100 000 (ai sensi dell’art. 21, cpv. 2, LIVA).

Punto chiave: Questa liberazione riguarda la cifra d’affari mondiale derivante da prestazioni assoggettate.

Eccezioni per alcuni enti (CHF 250’000)

Una soglia più elevata si applica a due tipi di organizzazioni:

- Le associazioni sportive e culturali senza scopo di lucro e gestite in modo volontario.

- Le istituzioni di pubblica utilità.

Per queste organizzazioni, la soglia di liberazione dall’assoggettamento è fissata a CHF 250’000 di cifra d’affari all’anno (Fonte : testo di legge art. 10, cpv. 2, lett. c, LIVA).

💡 Buono a sapersi: l’assoggettamento volontario

Anche se siete al di sotto delle soglie, potete scegliere di assoggettarvi volontariamente all’IVA.

Questo passo è pertinente se:

• Siete in fase di avvio e avete importanti detrazioni d’imposta precedente da far valere (grandi investimenti iniziali, per esempio una start-up di ricerca).

• Realizzate la maggior parte delle vostre prestazioni all’estero o agite come subappaltatori per altre imprese svizzere assoggettate, poiché la detrazione dell’imposta precedente può essere un vantaggio competitivo.

Oggetto sociale (prestazioni escluse dal campo d’applicazione dell’imposta)

Indipendentemente dalla vostra cifra d’affari, alcune prestazioni sono escluse dal campo d’applicazione dell’imposta.

Ciò significa che gli introiti generati da queste attività non devono essere presi in considerazione nel calcolo della soglia di assoggettamento e non comportano alcun obbligo IVA.

Tra le prestazioni comuni escluse, troviamo in particolare:

- I servizi nel settore sanitario (trattamenti medici).

- Le prestazioni di formazione ed educazione.

- Alcune operazioni nel campo del mercato monetario e dei capitali (come gli interessi sui prestiti).

- Il trasferimento e l’affitto di immobili (a determinate condizioni, salvo opzione per l’imposizione).

I servizi forniti dalle istituzioni di pubblica utilità e alcune prestazioni nel campo della cultura e dello sport senza scopo di lucro.

⚠️ Attenzione : Un’impresa può avere un’attività principale esente (ad es. formazione), ma svolgere anche una piccola attività imponibile (ad es. vendita di libri).

Solo la cifra d’affari dell’attività imponibile conta ai fini della soglia di CHF 100’000.

Altri motivi di cancellazione ed esenzione

La cancellazione (uscita dal registro degli assoggettati) non è automatica.

Deve essere richiesta all’Amministrazione federale delle contribuzioni (AFC) nei seguenti casi:

1. Calo della cifra d’affari

Se eravate assoggettati ma la vostra cifra d’affari determinante non raggiunge più la soglia di CHF 100’000 (o CHF 250’000) ed è probabile che non venga raggiunta l’anno successivo, siete liberati dall’assoggettamento.

Procedura: Dovete richiedere la vostra cancellazione all’AFC al più presto per la fine del periodo fiscale in cui la soglia ha cessato di essere raggiunta.

La richiesta è considerata tempestiva se viene inviata all’AFC entro 60 giorni dalla fine del periodo fiscale (Fonte: estv.admin.ch).

2. Cessazione definitiva dell’attività

L’assoggettamento termina automaticamente nei casi di cessazione dell’attività imprenditoriale, quali:

- Cessazione pura e semplice dell’attività (pensionamento, ripresa di un’attività dipendente).

- Liquidazione di un patrimonio d’impresa (alla chiusura della procedura).

Procedura: In questi casi, dovete richiedere la cancellazione per iscritto all’AFC entro 30 giorni dalla cessazione dell’attività (art. 66, cpv. 2, LIVA).

3. Fine dell’attività per una società estera

Per le imprese con sede all’estero, l’assoggettamento termina alla fine dell’anno civile nel corso del quale hanno fornito la loro ultima prestazione sul territorio svizzero.

La richiesta di cancellazione deve essere fatta all’AFC entro 30 giorni.

💡 Buono a sapersi :

Prima di richiedere la vostra cancellazione, ricordate che una volta non più assoggettati all’IVA, perdete il diritto alla detrazione dell’imposta precedente.

Per le imprese che hanno molte spese (e quindi molta imposta precedente da recuperare), rimanere volontariamente assoggettati può essere finanziariamente più vantaggioso che essere liberati.

Valutate sempre i risparmi legati alla detrazione rispetto all’onere amministrativo del rendiconto.

Domande frequenti sull’IVA in Svizzera

La soglia generale di assoggettamento è di CHF 100’000 di cifra d’affari annuale mondiale (derivante da prestazioni non escluse dal campo d’applicazione dell’imposta).

Eccezioni pratiche:

– Questa soglia sale a CHF 250’000 per le associazioni sportive/culturali senza scopo di lucro e le istituzioni di pubblica utilità.

– Se siete al di sotto di queste soglie, siete liberati dall’assoggettamento obbligatorio, ma potete scegliere di sottoporvi ad esso volontariamente (l’opzione).

La vostra scelta dipende dalla complessità della vostra attività e dalla vostra cifra d’affari:

– Metodo effettivo (il più preciso): Per tutte le imprese assoggettate, in particolare quelle con importi di imposta precedente molto variabili. Recuperate l’importo esatto dell’imposta precedente pagata sui vostri acquisti e spese.

– Metodo ASD (Aliquota Saldo Debito d’imposta, il più semplice): Per le PMI (CA CHF 5,02 milioni E debito fiscale CHF 108’000). Applicate un’aliquota forfettaria del vostro settore sulla vostra CA totale (IVA inclusa). Ciò sostituisce il calcolo dettagliato dell’imposta precedente. Meno adempimenti amministrativi.*

Il nostro consiglio: Le PMI idonee scelgono spesso l’ASD per il risparmio di tempo amministrativo.

Tuttavia, se avete molte spese (e quindi molta imposta precedente da recuperare), il metodo effettivo può essere finanziariamente più vantaggioso.

Sullo stesso argomento