Tasso di cambio interbancario: ottimizzare le vostre operazioni di cambio

- Che cos'è il tasso di cambio interbancario?

- Come viene fissato il tasso interbancario?

- Domanda e offerta: i fattori che determinano le variazioni di un tasso di cambio

- Perché non potete usufruire del tasso interbancario?

- Il margine di cambio: come viene calcolato?

- Come si fa a sapere quanto si riceverà?

- Quando è meglio effettuare le operazioni di cambio?

- 3 errori che vi costano cari nelle vostre operazioni di cambio

- Tassi spot e tassi a termine: qual è la differenza?

- Come ottenere il miglior tasso di cambio?

- Domande frequenti sul tasso di cambio interbancario e sulla conversione CHF/EUR

Quando si convertono le valute, ci si accorge subito che l'importo ricevuto è molto inferiore a quello indicato su Google. Il colpevole? Il margine di cambio.

• Il tasso di riferimento: il tasso di cambio interbancario rappresenta il prezzo di mercato "grezzo" utilizzato negli scambi tra grandi istituzioni finanziarie.

• Il margine di cambio: in quanto utente, paghi uno "spread" (differenziale) che corrisponde alla remunerazione dell'intermediario per coprire i suoi costi e i rischi di volatilità.

• Confronto dei costi: mentre le banche tradizionali applicano margini spesso compresi tra il 1,5% e il 2%, le soluzioni digitali come b-sharpe permettono di ridurre questi costi fino allo 0,12%.

• Attenzione alla trasparenza: le offerte cosiddette "senza spese" nascondono una maggiorazione significativa del tasso di cambio reale.

• Gestione del rischio: per proteggere il tuo potere d'acquisto, puoi utilizzare il tasso spot per un'esigenza immediata o il tasso forward per bloccare un cambio in vista di una transazione futura.

- Che cos'è il tasso di cambio interbancario?

- Come viene fissato il tasso interbancario?

- Domanda e offerta: i fattori che determinano le variazioni di un tasso di cambio

- Perché non potete usufruire del tasso interbancario?

- Il margine di cambio: come viene calcolato?

- Come si fa a sapere quanto si riceverà?

- Quando è meglio effettuare le operazioni di cambio?

- 3 errori che vi costano cari nelle vostre operazioni di cambio

- Tassi spot e tassi a termine: qual è la differenza?

- Come ottenere il miglior tasso di cambio?

- Domande frequenti sul tasso di cambio interbancario e sulla conversione CHF/EUR

Tra banche e uffici di cambio, le differenze nelle commissioni possono trasformare una semplice transazione in una perdita secca di diverse centinaia di euro.

La soluzione per proteggere il vostro budget è comprendere e puntare al tasso di cambio interbancario, il vero prezzo di mercato.

In questo articolo spieghiamo come viene stabilito questo tasso, come individuare le spese nascoste e come ottimizzare le conversioni per non perdere più denaro.

Che cos’è il tasso di cambio interbancario?

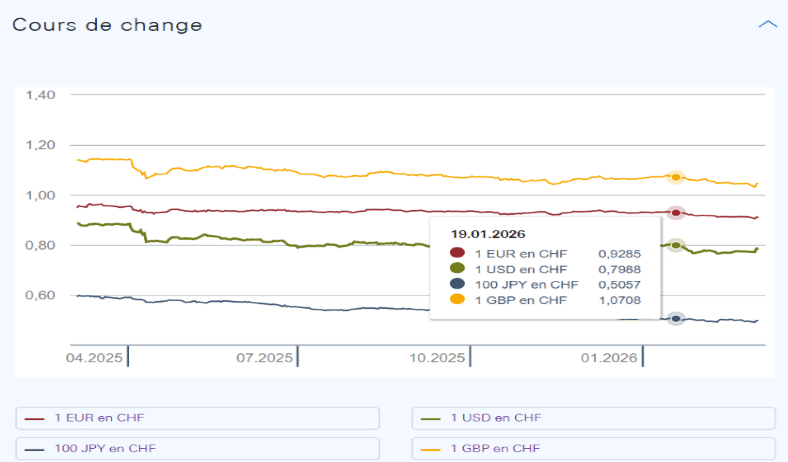

Il tasso di cambio interbancario, spesso denominato «tasso medio di mercato», è il prezzo al quale le banche si scambiano le valute tra loro.

Questo mercato «over-the-counter» è attivo 24 ore su 24 e costituisce il cuore del sistema finanziario mondiale. Rappresenta il valore di riferimento lordo di una valuta, senza alcun margine commerciale aggiunto.

Fonte: Banca Nazionale Svizzera (BNS)

Come viene fissato il tasso interbancario?

A differenza del prezzo di un prodotto in negozio, il tasso interbancario non è fissato da un’unica autorità centrale.

Viene determinato in tempo reale sul mercato interbancario dalle banche commerciali, dalle banche centrali e dai fondi di investimento che negoziano ingenti volumi di capitale. Il processo si basa su diversi pilastri:

- Le transazioni effettive: il tasso è il risultato dei prezzi di acquisto e di vendita praticati negli scambi tra banche.

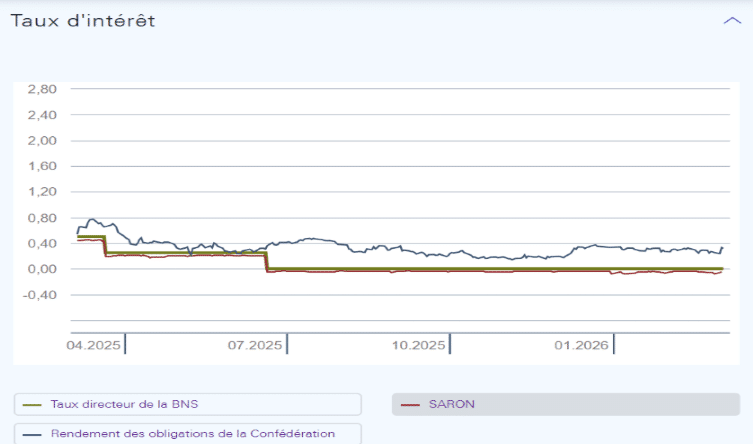

- Il ruolo delle banche centrali: istituzioni come la BNS influenzano l’andamento dei tassi attraverso la loro politica monetaria, in particolare adeguando i tassi di riferimento per orientare il costo del denaro sul mercato.

- La liquidità: le banche che dispongono di fondi in eccesso li prestano a quelle che ne hanno bisogno, creando un flusso costante che stabilizza o fa fluttuare il corso della valuta.

Fonte: Banca Nazionale Svizzera (BNS)

Domanda e offerta: i fattori che determinano le variazioni di un tasso di cambio

La variazione dei tassi risponde a una semplice logica economica basata sul rapporto tra domanda e offerta:

- La domanda aumenta: se molti operatori desiderano acquistare una determinata valuta (per investire nel Paese, acquistare beni o a seguito di un aumento dei tassi di riferimento che rende la valuta attraente), il suo valore sale.

- L’offerta aumenta: al contrario, se i detentori di una valuta cercano di liberarsene in massa, il suo corso crolla.

Perché non potete usufruire del tasso interbancario?

È impossibile per un privato o un’azienda ottenere direttamente il tasso interbancario per le proprie operazioni correnti. Ecco perché:

- Una questione di volumi: il tasso interbancario è riservato alle transazioni che riguardano milioni, se non addirittura miliardi, di unità monetarie. I volumi scambiati dai privati sono troppo esigui per poter accedere a questo mercato all’ingrosso.

- Il margine dell’intermediario: per evadere la vostra richiesta, le banche al dettaglio e gli uffici di cambio applicano un margine di profitto e coprono i propri costi operativi.

- Il rischio di cambio: l’intermediario si assume il rischio legato alla volatilità dei tassi di cambio, che variano di secondo in secondo.

In sintesi, il tasso interbancario è l’indicatore di riferimento, mentre il tasso “cliente” include sistematicamente le commissioni di servizio e di transazione.

Il margine di cambio: come viene calcolato?

Comprendere il margine di cambio è fondamentale per valutare il costo effettivo di una conversione valutaria.

Rappresenta la differenza tra il tasso interbancario (il prezzo all’ingrosso) e il tasso applicato alla tua transazione.

Il meccanismo del margine

Il margine di cambio, o «spread», costituisce la remunerazione dell’intermediario finanziario. Si calcola come differenza tra il prezzo di acquisto e il prezzo di vendita di una valuta.

In pratica, l’istituto finanziario acquista valuta al tasso interbancario e te la rivende a un prezzo leggermente superiore (oppure te la riacquista a un prezzo inferiore).

Questa differenza copre i costi operativi, i rischi legati alla volatilità del mercato e il margine di profitto.

Questo margine tende ad aumentare in caso di volumi ridotti o di valute «esotiche».

Confronto dei margini: banca vs ufficio di cambio vs servizio online

Confronto tra i broker di cambio

Banche tradizionali

Differenziale di tasso (spread)

Significativa (di solito compresa tra l’1,5% e il 2,5%).

Costi aggiuntivi

Commissioni fisse addebitate frequentemente per ogni transazione.

Giustificazione dei costi

Struttura dei costi bancari tradizionali.

Uffici di cambio

Differenziale di tasso (spread)

Molto alta (soprattutto nelle stazioni ferroviarie e negli aeroporti).

Costi aggiuntivi

Compreso nel margine o nelle spese di gestione pratica.

Giustificazione dei costi

Costi fissi elevati: affitti e stoccaggio fisico delle banconote.

Servizi online (come b-sharpe)

Differenziale di tasso (spread)

Ridotta (talvolta vicina al tasso interbancario).

Costi aggiuntivi

Trasparenza totale, spesso senza costi nascosti.

Giustificazione dei costi

Infrastrutture digitali ottimizzate per ridurre i costi.

I costi nascosti a cui prestare attenzione

È necessario prestare attenzione, poiché il costo totale non si limita sempre alla percentuale indicata.

Possono esserci diverse spese nascoste:

- Il tasso di cambio maggiorato: è la commissione nascosta più comune. Un istituto può pubblicizzare «0% di commissione» pur applicando un tasso di cambio molto lontano dal tasso interbancario.

- Commissioni di trasferimento: oltre al margine sul tasso, nei bonifici internazionali possono essere addebitate commissioni di emissione o di ricezione.

- Commissioni delle banche corrispondenti: in caso di bonifico al di fuori dell’area SEPA, le banche intermediarie potrebbero addebitare delle commissioni senza che tu ne sia informato in anticipo.

- Commissioni fisse: alcuni fornitori applicano un importo fisso per ogni operazione, il che penalizza fortemente i pagamenti di importo modesto.

Individuando queste commissioni bancarie spesso trascurate, potrai confrontare efficacemente le offerte e proteggere il tuo budget.

Come si fa a sapere quanto si riceverà?

Per stimare l’importo esatto di una conversione, occorre tenere presente che il tasso finale dipende dall’intermediario scelto.

Questo tasso risponde a una semplice domanda: «Quanti franchi svizzeri (CHF) devo versare per ottenere 1 €?»

La formula per calcolare il tasso di cambio

Il calcolo di un tasso di cambio reale tiene conto del margine dell’intermediario sul tasso interbancario del momento.

- Tasso applicato = Tasso interbancario × (1 + % di margine dell’intermediario)

Una volta ottenuto questo tasso, il calcolo per determinare l’importo finale è il seguente:

- Importo ricevuto (€) = Importo inviato (CHF) / Tasso applicato

💡 Buono a sapersi:

Se si effettua l’operazione inversa (da euro a CHF), la logica si inverte: si divide il tasso interbancario per il margine, quindi si moltiplica l’importo inviato per questo nuovo tasso.

Esempio concreto con diversi intermediari

Per un cambio di 10 000 CHF con un tasso interbancario di 1,12, ad esempio, i risultati variano a seconda dei margini:

Esempio quantificato per lo stesso trasferimento

Banca tradizionale

- Margine applicato: 2%

- Tasso di cambio finale: 1,1424

- Importo netto ricevuto: 8.753,50 €

Ufficio di cambio

- Margine applicato: 0,9%

- Tasso di cambio finale: 1,1301

- Importo netto ricevuto: 8.848,77 €

Opzione b-sharpe

- Margine applicato: 0,12%

- Tasso di cambio finale: 1,1213

- Importo netto ricevuto: 8.917,86 €

La differenza è impressionante: a parità di importo e in un dato momento, la differenza tra una banca e una soluzione ottimizzata arriva a 164,36 €.

L’impatto del margine sul bilancio mensile

Queste variazioni di cambio, che a prima vista sembrano minime (pochi centesimi su un tasso), incidono pesantemente nel lungo periodo.

Quando si tratta di trasferire lo stipendio dalla Svizzera o di effettuare pagamenti ricorrenti, scegliere la soluzione più conveniente diventa una strategia per risparmiare direttamente.

Secondo i nostri dati, utilizzare una soluzione digitale ottimizzata come b-sharpe anziché la propria banca consente di risparmiare oltre 130 € su una singola transazione di 10 000 CHF. In questo modo, qualsiasi utente, e in particolare chi è appena diventato frontaliero in Svizzera, può ottenere un notevole aumento del potere d’acquisto su un intero anno eliminando questi margini eccessivi.

Quando è meglio effettuare le operazioni di cambio?

Il mercato valutario è in continuo movimento.

Sia per un privato che per un’azienda, scegliere il momento giusto per convertire i propri fondi richiede la comprensione dei fattori che determinano l’aumento o la diminuzione dei prezzi.

I fattori che influenzano i tassi di cambio

Il tasso di cambio riflette lo stato di salute economica e la stabilità di un paese.

Diversi fattori chiave determinano tali variazioni:

- I tassi di interesse: quando una banca centrale aumenta i propri tassi, rende la propria valuta più attraente per gli investitori, il che stimola la domanda e fa salire il corso.

- L’inflazione: in linea di massima, un paese con un tasso di inflazione basso e stabile vede la propria valuta apprezzarsi rispetto a quelle dei suoi partner commerciali, poiché il suo potere d’acquisto si mantiene più stabile.

- Stabilità politica ed economica: gli investitori cercano sicurezza. In periodi di crisi, il franco svizzero (CHF) funge da «bene rifugio», determinando un aumento automatico del suo valore.

- La bilancia commerciale: se un paese esporta più di quanto importa, la domanda della sua valuta aumenta, rafforzandone il tasso di cambio.

- Il debito pubblico: un indebitamento massiccio può spaventare gli investitori, provocando una vendita della valuta e un calo del suo valore.

Ha senso cercare di «anticipare» il mercato?

Il “market timing” consiste nel cercare di prevedere il punto più alto o più basso per intervenire.

In pratica, si tratta di una strategia estremamente rischiosa, anche per i professionisti, poiché i mercati finanziari reagiscono in modo immediato e talvolta irrazionale alle notizie internazionali.

Cercare di prevedere l’andamento esatto del tasso di cambio richiede molto tempo ed espone a errori costosi.

Un luogo comune diffuso è quello di ritenere che si possa battere il mercato in modo sistematico; tuttavia, la volatilità è tale che spesso è più prudente adottare un approccio disciplinato piuttosto che speculativo.

Per la maggior parte degli utenti, l’obiettivo è ottenere un tasso equo e trasparente piuttosto che cercare di cogliere un «prezzo perfetto» che dura solo un attimo.

Avvisi sui tassi: una strategia per livellare le operazioni

Anziché subire la volatilità del mercato, una strategia prudente consiste nell’anticipare le proprie esigenze per cogliere le migliori opportunità, frazionando al contempo le operazioni in modo da livellare il tasso di cambio medio su base annua.

Per non rimanere incollati ai grafici, il monitoraggio automatico tramite avvisi sui tassi consente di riprendere il controllo senza stress.

In quest’ottica, b-sharpe offre avvisi personalizzabili tramite l’area clienti e l’app mobile per seguire l’andamento dei cambi.

Riceverai una notifica non appena la valuta raggiunge la soglia che ritieni accettabile per ottimizzare le tue conversioni.

3 errori che vi costano cari nelle vostre operazioni di cambio

Ottimizzare le operazioni di cambio non significa solo trovare un buon tasso.

Molti utenti perdono una parte consistente del proprio capitale cadendo nelle classiche trappole legate al funzionamento degli intermediari finanziari.

Affidarsi esclusivamente al tasso indicato

L’errore più comune è quello di fermarsi alla cifra che appare sul tabellone o sulla schermata iniziale.

Un tasso può sembrare allettante, ma nascondere una realtà ben diversa:

Alcuni fornitori utilizzano tassi promozionali che non corrispondono a quelli effettivamente applicati nella transazione finale, soprattutto in periodi di volatilità. Per evitare questi errori comuni nelle operazioni di cambio, è fondamentale verificare l’importo netto che riceverete effettivamente sul vostro conto piuttosto che confermare l’operazione basandosi esclusivamente su una visualizzazione a scopo promozionale.

Ignorare i costi accessori

Il tasso di cambio è solo una delle componenti del costo totale. Trascurare le spese accessorie è un errore che incide pesantemente sul bilancio, soprattutto per i frontalieri:

- Spese di trasferimento e ricezione: commissioni fisse per l’invio o la ricezione di fondi dall’estero, indipendentemente dal tasso di cambio.

- Commissioni fisse: spese di gestione o di transazione applicate da alcuni uffici di cambio.

- Spese di tenuta conto: costi di gestione annuali relativi a determinati conti specifici.

Se sommati, questi costi cosiddetti «invisibili» possono trasformare un’operazione apparentemente vantaggiosa in una transazione costosa.

Cadere nella trappola delle offerte promozionali

La dicitura «Zero commissioni» o «Senza spese» è una delle trappole più insidiose.

In realtà, nessun servizio è gratuito: la remunerazione è quasi sempre nascosta in un notevole aumento del tasso di cambio. Questa mancanza di trasparenza impedisce di confrontare efficacemente le offerte.

Piuttosto che cercare offerte apparentemente gratuite, privilegiate criteri di scelta del servizio di cambio basati sulla trasparenza: un operatore che indica chiaramente il proprio margine sul tasso interbancario è spesso molto più conveniente di un’offerta in cui il margine effettivo è nascosto.

Tassi spot e tassi a termine: qual è la differenza?

Nel mondo del cambio valuta, il momento della decisione è cruciale quanto quello dell’esecuzione.

Per far fronte a queste sfide temporali, il mercato finanziario si avvale delle differenze tra i tassi spot e i tassi a termine, due meccanismi distinti che consentono di gestire sia le situazioni di urgenza sia quelle di anticipazione.

Il tasso spot (a pronti)

Il tasso “spot”, o tasso a pronti, è il prezzo di una valuta per una consegna immediata (di solito entro due giorni lavorativi).

Si tratta del tasso visualizzato in tempo reale sulle piattaforme di trading o sui convertitori online, che riflette l’offerta e la domanda in quel preciso istante.

È indicato se devi convertire dei fondi immediatamente per una necessità urgente.

Il tasso a termine

Il tasso “forward”, o tasso a termine, consente di fissare oggi un tasso di cambio per un’operazione futura (tra un mese, sei mesi o un anno).

Contrariamente a quanto si crede, non si tratta di una previsione del futuro, bensì di un calcolo matematico basato sul tasso spot attuale e sul differenziale dei tassi di interesse tra le due valute.

Questo meccanismo, spesso utilizzato nelle operazioni a termine, garantisce un prezzo in anticipo e protegge da un calo imprevisto dei corsi.

Quale scegliere in base alla propria situazione?

La scelta tra questi due strumenti dipende dalla vostra situazione finanziaria e dalla vostra propensione al rischio:

- Scegliete il tasso spot se: disponete immediatamente dei fondi e il tasso attuale vi soddisfa. È la soluzione ideale per le operazioni correnti senza vincoli di tempistica.

- Scegliete il tasso a termine se: prevedete un pagamento o un incasso di importo rilevante (acquisto di un immobile, pagamento a un fornitore, stipendio futuro).

Il vantaggio principale è quello di poter bloccare il tasso di cambio per garantire la stabilità del proprio budget. Ciò elimina l’incertezza legata alla volatilità del mercato interbancario e consente di conoscere con esattezza l’importo netto che si riceverà in futuro.

Come ottenere il miglior tasso di cambio?

Trovare il tasso migliore non significa cercare una cifra allettante, ma individuare l’offerta che vi garantisce l’importo netto più elevato al netto di tutte le spese. Ecco i passaggi da seguire per riuscirci:

Confrontare gli intermediari in base al margine effettivo

Per valutare un’offerta, confrontatela sempre con il tasso interbancario. La differenza rappresenta il margine applicato.

Poiché molti istituti non riportano esplicitamente questa cifra, calcolatela voi stessi:

Moltiplicate l’importo per il tasso di mercato, quindi confrontate il risultato con l’importo che l’intermediario prevede effettivamente di versare sul vostro conto. È riducendo al minimo questo scarto che potrete ottenere il miglior tasso di cambio per la vostra operazione.

Dare priorità alla trasparenza delle spese

Un tasso interessante a volte nasconde dei costi strutturali. Per ottimizzare la vostra conversione, esigete la massima trasparenza su due punti:

- Il margine sul tasso: deve essere indicato chiaramente.

- Commissioni di trasferimento: alcune banche applicano commissioni fisse che incidono pesantemente sui piccoli e medi importi.

La trasparenza è la migliore garanzia di fiducia.

Un fornitore di qualità deve indicare chiaramente quanto guadagna e quanto riceverete, senza costi nascosti che intaccano il vostro capitale.

L’approccio di b-sharpe: margine a partire dallo 0,12% e zero costi nascosti

In qualità di operatore specializzato, b-sharpe offre un’alternativa diretta ai canali bancari tradizionali grazie a una struttura dei costi ottimizzata:

- Un margine decrescente: il sistema tariffario è semplice e trasparente. Il margine sul tasso interbancario parte dallo 0,12% e può diminuire in base ai volumi, mentre le banche applicano spesso tra l’1,5% e il 2,5%.

- Nessun costo nascosto: b-sharpe non addebita alcuna commissione di gestione pratica o di trasferimento sulle vostre operazioni.

- Semplicità e rapidità: un conto in valuta estera protetto consente di convertire e trasferire i propri fondi in modo rapido, permettendo di cogliere le opportunità del mercato interbancario in tempo reale.

Con b-sharpe, potete risparmiare una quota maggiore del vostro denaro, sia che siate un lavoratore frontaliero che converte il proprio stipendio, sia che siate un’azienda che gestisce pagamenti internazionali.

Domande frequenti sul tasso di cambio interbancario e sulla conversione CHF/EUR

Il tasso visualizzato su Google o su un convertitore di valute corrisponde generalmente a un tasso medio di mercato. Serve come riferimento, ma non corrisponde necessariamente al tasso applicato da una banca o da un fornitore di servizi di cambio. Questi operatori possono includere un margine di cambio, commissioni fisse o una provvigione, il che spiega la differenza tra il tasso visto online e l’importo effettivamente ricevuto.

Per calcolare il margine effettivo, confrontate il tasso CHF/EUR proposto con il tasso interbancario nello stesso momento. Più la differenza è ampia, più il margine di cambio è elevato. Il modo più semplice è anche confrontare l’importo finale ricevuto in euro dopo la conversione, poiché è questo a riflettere il costo reale dell’operazione, commissioni incluse.

Un tasso CHF/EUR è vantaggioso se resta vicino al tasso interbancario e se le spese accessorie sono limitate. Per un frontaliero che converte regolarmente uno stipendio svizzero in euro, anche una piccola differenza di tasso può rappresentare un importo considerevole nel corso dell’anno. È quindi utile confrontare più fornitori in base all’importo netto ricevuto, e non solo in base al tasso annunciato.

Aspettare il tasso «migliore» è difficile, poiché il mercato dei cambi è in continua evoluzione. Per un frontaliero, un approccio regolare può ridurre il rischio di convertire l’intero stipendio in un momento sfavorevole. È anche possibile utilizzare avvisi sul tasso CHF/EUR o frazionare le conversioni per livellare le variazioni di mercato.

Il tasso interbancario o il tasso medio di mercato può essere consultato tramite convertitori di valute riconosciuti, piattaforme finanziarie o fonti istituzionali come la BNS e la Banca centrale europea per alcuni tassi di riferimento.

Questi tassi devono servire soprattutto come parametri di confronto. Non corrispondono sempre esattamente al tasso che un privato può ottenere in una conversione reale.

Per dichiarare uno stipendio svizzero in Francia, i redditi percepiti in franchi svizzeri devono essere convertiti in euro secondo le regole dell’amministrazione fiscale francese.

In linea di principio, occorre utilizzare il tasso del giorno dell’incasso. Per tolleranza, i frontalieri franco-svizzeri possono tuttavia utilizzare il tasso medio annuo indicato dall’amministrazione fiscale, in particolare sul modulo 2047-SUISSE, per i loro stipendi regolari.

Questo tasso fiscale non corrisponde necessariamente al tasso applicato da una banca in una conversione reale, poiché quest’ultimo può includere un margine o commissioni. Per i redditi eccezionali, il tasso del giorno resta in linea di principio obbligatorio.

Sullo stesso argomento

Comunicato della FED

Lo yen giapponese: è ancora un bene rifugio?