Interbank-Wechselkurs: Optimieren Sie Ihre Devisengeschäfte

- Was ist der Interbank-Wechselkurs?

- Wie wird der Interbankenzinssatz festgelegt?

- Angebot und Nachfrage: Was den Wechselkurs beeinflusst

- Warum können Sie nicht vom Interbankenzinssatz profitieren?

- Die Wechselkursmarge: Wie wird sie berechnet?

- Wie können Sie herausfinden, wie viel Sie erhalten werden?

- Wann sollte man Devisengeschäfte tätigen?

- 3 Fehler, die Sie beim Devisenhandel teuer zu stehen kommen

- Kassakurs und Terminkurs: Was ist der Unterschied?

- Wie bekomme ich den besten Wechselkurs?

- Häufig gestellte Fragen zum Interbankenkurs und zur Umrechnung CHF/EUR

Wenn man Geld umtauscht, fällt schnell auf, dass der erhaltene Betrag deutlich unter dem liegt, der bei Google angezeigt wird. Der Grund dafür? Die Wechselkursmarge.

• Der Referenzkurs: Der Interbanken-Wechselkurs stellt den "rohen" Marktpreis dar, der bei Geschäften zwischen großen Finanzinstituten verwendet wird.

• Die Wechselmarge: Als Nutzer zahlen Sie einen "Spread" (Differenz), der die Vergütung des Intermediärs darstellt, um seine Kosten und die Volatilitätsrisiken zu decken.

• Kostenvergleich: Während traditionelle Banken oft Margen zwischen 1,5 % und 2 % anwenden, ermöglichen digitale Lösungen wie b-sharpe, diese Gebühren auf bis zu 0,12 % zu senken.

• Vorsicht bei der Transparenz: Sogenannte "gebührenfreie" Angebote verschleiern einen erheblichen Aufschlag auf den realen Wechselkurs.

• Risikomanagement: Um Ihre Kaufkraft zu schützen, können Sie den Spot-Kurs für einen sofortigen Bedarf oder den Forward-Kurs verwenden, um einen Kurs für eine zukünftige Transaktion zu blockieren.

- Was ist der Interbank-Wechselkurs?

- Wie wird der Interbankenzinssatz festgelegt?

- Angebot und Nachfrage: Was den Wechselkurs beeinflusst

- Warum können Sie nicht vom Interbankenzinssatz profitieren?

- Die Wechselkursmarge: Wie wird sie berechnet?

- Wie können Sie herausfinden, wie viel Sie erhalten werden?

- Wann sollte man Devisengeschäfte tätigen?

- 3 Fehler, die Sie beim Devisenhandel teuer zu stehen kommen

- Kassakurs und Terminkurs: Was ist der Unterschied?

- Wie bekomme ich den besten Wechselkurs?

- Häufig gestellte Fragen zum Interbankenkurs und zur Umrechnung CHF/EUR

Zwischen Banken und Wechselstuben können die Gebührenunterschiede dazu führen, dass eine einfache Transaktion zu einem Verlust von mehreren hundert Euro wird.

Die Lösung zum Schutz Ihres Budgets besteht darin, den Interbank-Wechselkurs – den tatsächlichen Marktpreis – zu verstehen und darauf abzustimmen.

In diesem Artikel erklären wir Ihnen, wie dieser Satz festgelegt wird, wie Sie versteckte Kosten aufspüren und wie Sie Ihre Konversionsrate optimieren können, um kein Geld mehr auf dem Tisch liegen zu lassen.

Was ist der Interbank-Wechselkurs?

Der Interbank-Wechselkurs, oft auch als „Durchschnittskurs“ bezeichnet, ist der Kurs, zu dem Banken untereinander Devisen handeln.

Dieser „ausserbörsliche“ Markt ist rund um die Uhr aktiv und bildet das Herzstück des globalen Finanzsystems. Er stellt den Brutto-Referenzwert einer Währung dar, ohne dass eine Handelsspanne hinzukommt.

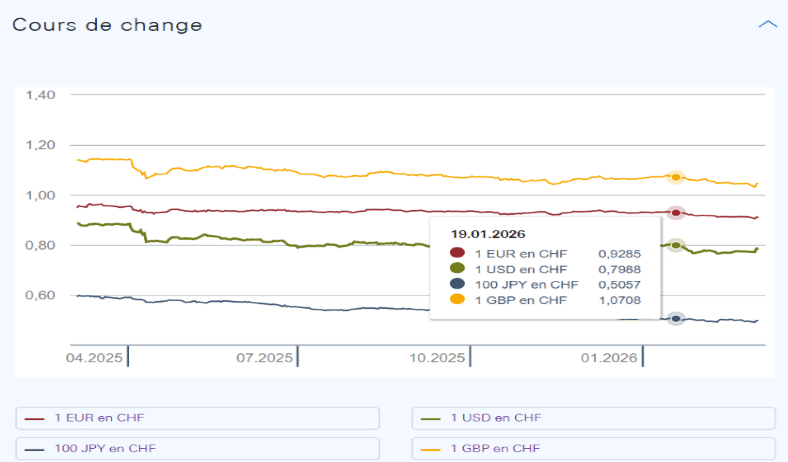

Quelle: Schweizerische Nationalbank (SNB)

Wie wird der Interbankenzinssatz festgelegt?

Im Gegensatz zum Preis eines Produkts im Laden wird der Interbankenzinssatz nicht von einer einzigen zentralen Behörde festgelegt.

Er wird in Echtzeit auf dem Interbankenmarkt von Geschäftsbanken, Zentralbanken und Investmentfonds bestimmt, die riesige Kapitalvolumina handeln. Der Prozess stützt sich auf mehrere Säulen:

- Tatsächliche Transaktionen: Der Kurs ergibt sich aus den Kauf- und Verkaufspreisen, die bei den Geschäften zwischen den Banken gelten.

- Die Rolle der Zentralbanken: Institutionen wie die SNB beeinflussen den Kurs durch ihre Geldpolitik, insbesondere durch die Anpassung der Leitzinsen, um die Kosten für Geld auf dem Markt zu steuern.

- Liquidität: Banken, die über überschüssige Mittel verfügen, verleihen diese an Banken, die sie benötigen, wodurch ein ständiger Fluss entsteht, der den Wechselkurs stabilisiert oder schwanken lässt.

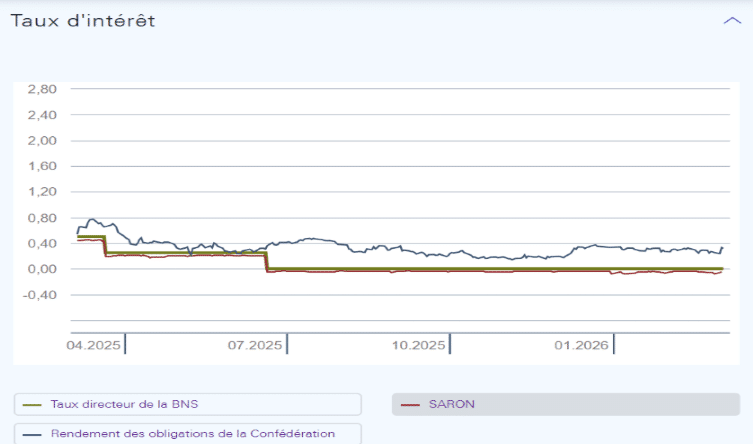

Quelle: Schweizerische Nationalbank (SNB)

Angebot und Nachfrage: Was den Wechselkurs beeinflusst

Die Schwankungen der Zinssätze folgen einer einfachen wirtschaftlichen Logik, die auf dem Zusammenspiel von Angebot und Nachfrage beruht:

- Die Nachfrage steigt: Wenn viele Akteure eine bestimmte Währung kaufen möchten (um in dem Land zu investieren, Güter zu erwerben oder weil ein Anstieg der Leitzinsen die Währung attraktiv macht), steigt ihr Wert.

- Das Angebot steigt: Umgekehrt sinkt der Kurs, wenn die Inhaber einer Währung versuchen, diese in grossem Umfang abzustossen.

Warum können Sie nicht vom Interbankenzinssatz profitieren?

Für Privatpersonen oder Unternehmen ist es unmöglich, für ihre laufenden Geschäfte direkt den Interbankenzinssatz zu erhalten. Und zwar aus folgenden Gründen:

- Eine Frage des Volumens: Der Interbankenzinssatz gilt nur für Transaktionen im Millionen- oder sogar Milliardenbereich. Die von Privatkunden gehandelten Volumina sind zu gering, um Zugang zu diesem Grosshandelsmarkt zu erhalten.

- Die Marge des Vermittlers: Zur Bearbeitung Ihres Antrags berechnen Privatkundenbanken und Wechselstuben eine Gewinnmarge und decken ihre Betriebskosten.

- Das Wechselkursrisiko: Der Vermittler trägt das Risiko, das mit der Volatilität der Kurse verbunden ist, die sich von Sekunde zu Sekunde ändern.

Zusammenfassend lässt sich sagen, dass der Interbankenzinssatz der Referenzwert ist, während der „Kundenzinssatz“ grundsätzlich Service- und Transaktionsgebühren enthält.

Die Wechselkursmarge: Wie wird sie berechnet?

Das Verständnis der Wechselkursmarge ist entscheidend, um die tatsächlichen Kosten einer Währungsumrechnung zu ermitteln.

Sie entspricht der Differenz zwischen dem Interbankenzinssatz (dem Grosshandelspreis) und dem bei Ihrer Transaktion angebotenen Zinssatz.

Der Margenmechanismus

Die Wechselkursspanne, auch „Spread“ genannt, stellt die Vergütung des Finanzvermittlers dar. Sie ergibt sich aus der Differenz zwischen dem Kauf- und dem Verkaufspreis einer Währung.

Konkret kauft das Finanzinstitut Devisen zum Interbankenkurs und verkauft sie Ihnen zu einem etwas höheren Preis weiter (oder kauft sie Ihnen zu einem niedrigeren Preis ab).

Dieser Unterschied deckt die Betriebskosten, die mit der Marktvolatilität verbundenen Risiken und die Gewinnmarge ab.

Diese Spanne vergrössert sich in der Regel bei geringen Volumina oder „exotischen“ Währungen.

Vergleich der Margen: Bank vs. Wechselstube vs. Online-Dienst

Vergleich von Devisenbrokern

Traditionelle Banken

Zinsspanne (Spread)

Erheblich (in der Regel zwischen 1,5 % und 2,5 %).

Zusätzliche Kosten

Häufige feste Gebühren pro Transaktion.

Kostenbegründung

Klassische Bankkostenstruktur.

Wechselstuben

Zinsspanne (Spread)

Sehr hoch (vor allem an Bahnhöfen und Flughäfen).

Zusätzliche Kosten

In der Marge enthalten oder Bearbeitungsgebühr.

Kostenbegründung

Hohe Fixkosten: Mieten und physische Lagerung der Banknoten.

Online-Dienste (wie b-sharpe)

Zinsspanne (Spread)

Reduziert (manchmal nahe am Interbankenzinssatz).

Zusätzliche Kosten

Völlige Transparenz, oft ohne versteckte Kosten.

Kostenbegründung

Optimierte digitale Infrastrukturen zur Kostensenkung.

Versteckte Kosten, auf die man achten sollte

Vorsicht ist geboten, denn die Gesamtkosten beschränken sich nicht immer auf den angegebenen Prozentsatz.

Es können verschiedene versteckte Kosten anfallen:

- Der überhöhte Wechselkurs: Das ist die häufigste versteckte Gebühr. Ein Anbieter kann zwar mit „0 % Provision“ werben, gleichzeitig aber einen Wechselkurs anwenden, der weit vom Interbankenkurs entfernt ist.

- Überweisungsgebühren: Zusätzlich zur Wechselkursmarge können bei internationalen Überweisungen Gebühren für die Aus- oder Eingangsüberweisung anfallen.

- Gebühren von Korrespondenzbanken: Bei einer Überweisung ausserhalb des SEPA-Raums können zwischengeschaltete Banken Gebühren erheben, ohne dass Sie zuvor darüber informiert werden.

- Feste Gebühren: Manche Anbieter berechnen pro Transaktion einen festen Betrag, was sich bei kleinen Beträgen besonders nachteilig auswirkt.

Indem Sie diese oft übersehenen Bankgebühren aufspüren, können Sie Angebote effektiv vergleichen und so Ihr Budget schonen.

Wie können Sie herausfinden, wie viel Sie erhalten werden?

Um den genauen Betrag einer Umrechnung abzuschätzen, muss man bedenken, dass der endgültige Kurs vom gewählten Vermittler abhängt.

Dieser Wechselkurs beantwortet eine einfache Frage: „Wie viele Schweizer Franken (CHF) muss ich zahlen, um 1 € zu erhalten?“

Die Formel zur Berechnung des Wechselkurses

Bei der Berechnung eines realen Wechselkurses wird die Marge des Vermittlers in den aktuellen Interbankenzinssatz einbezogen.

- Angewandter Zinssatz = Interbankenzinssatz × (1 + Margenprozentsatz des Vermittlers)

Sobald dieser Satz feststeht, ergibt sich der Endbetrag wie folgt:

- Erhaltener Betrag (€) = Gesendeter Betrag (CHF) / Angewandter Wechselkurs

💡 Gut zu wissen:

Wenn Sie den umgekehrten Vorgang durchführen (vom Euro in CHF), kehrt sich die Logik um: Man teilt den Interbankenzinssatz durch die Marge und multipliziert dann den überwiesenen Betrag mit diesem neuen Zinssatz.

Ein konkretes Beispiel mit verschiedenen Vermittlern

Bei einer Umrechnung von 10.000 CHF mit einem Interbankenkurs von beispielsweise 1,12 variieren die Ergebnisse je nach Marge:

Zahlenbeispiel für denselben Transfer

Traditionelle Bank

- Angewandte Marge: 2 %

- Endkurs: 1,1424

- Erhaltener Nettobetrag: 8.753,50 €

Wechselstube

- Angewandte Marge: 0,9 %

- Endkurs: 1,1301

- Erhaltener Nettobetrag: 8.848,77 €

Option b-sharpe

- Angewandte Marge: 0,12 %

- Endkurs: 1,1213

- Erhaltener Nettobetrag: 8.917,86 €

Der Unterschied ist frappierend: Bei gleichem Betrag und zum gleichen Zeitpunkt beträgt die Differenz zwischen einer Bank und einer optimierten Lösung 164,36 €.

Die Auswirkungen der Marge auf ein Monatsbudget

Diese Wechselkursschwankungen, die auf den ersten Blick geringfügig erscheinen (einige Cent pro Kurs), machen sich auf lange Sicht stark bemerkbar.

Bei Gehaltsüberweisungen aus der Schweiz oder wiederkehrenden Zahlungen wird die Wahl der günstigsten Lösung zu einer direkten Sparmassnahme.

Wenn man unsere Zahlen zugrunde legt, lassen sich durch die Nutzung einer optimierten digitalen Lösung wie b-sharpe anstelle der eigenen Bank bei einer einzigen Transaktion über 10’000 CHF mehr als 130 € einsparen. So kann jeder Nutzer, insbesondere diejenigen, die gerade erst Grenzgänger in der Schweiz geworden sind, über ein ganzes Jahr hinweg einen erheblichen Kaufkraftgewinn erzielen, indem diese überhöhten Margen vermieden werden.

Wann sollte man Devisengeschäfte tätigen?

Der Devisenmarkt ist ständig in Bewegung.

Ob Privatperson oder Unternehmen: Um den richtigen Zeitpunkt für die Umwandlung seiner Geldmittel zu wählen, muss man die Kräfte verstehen, die die Kurse nach oben oder unten treiben.

Faktoren, die die Wechselkurse beeinflussen

Der Wechselkurs spiegelt die wirtschaftliche Lage und die Stabilität eines Landes wider.

Diese Schwankungen werden von mehreren wesentlichen Faktoren bestimmt:

- Zinssätze: Wenn eine Zentralbank ihre Zinssätze erhöht, macht sie ihre Währung für Investoren attraktiver, was die Nachfrage ankurbelt und den Kurs steigen lässt.

- Inflation: In der Regel wertet die Währung eines Landes mit einer niedrigen und stabilen Inflationsrate gegenüber seinen Handelspartnern auf, da ihre Kaufkraft besser erhalten bleibt.

- Politische und wirtschaftliche Stabilität: Investoren suchen nach Sicherheit. In Krisenzeiten fungiert der Schweizer Franken (CHF) als „sicherer Hafen“, was automatisch zu einem Wertanstieg führt.

- Die Handelsbilanz: Wenn ein Land mehr exportiert als importiert, steigt die Nachfrage nach seiner Währung, was den Wechselkurs stärkt.

- Die Staatsverschuldung: Eine massive Verschuldung kann Investoren abschrecken, was zu einem Verkauf der Währung und einem Wertverlust führen kann.

Sollte man versuchen, den Markt zu „timing“?

Beim „Market Timing“ versucht man, den höchsten oder niedrigsten Kurspunkt vorherzusagen, um entsprechend zu handeln.

In der Praxis ist dies selbst für Profis eine äusserst riskante Strategie, da die Finanzmärkte sofort und manchmal irrational auf weltweite Nachrichten reagieren.

Der Versuch, die genaue Entwicklung des Wechselkurses vorherzusagen, ist sehr zeitaufwendig und birgt das Risiko kostspieliger Fehler.

Ein weit verbreitetes Vorurteil ist die Annahme, man könne den Markt systematisch schlagen; doch ist die Volatilität so hoch, dass es oft klüger ist, einen disziplinierten Ansatz zu verfolgen, anstatt zu spekulieren.

Für die meisten Nutzer geht es eher darum, einen fairen und transparenten Kurs zu erhalten, als einem „perfekten Kurs“ hinterherzujagen, der nur kurzzeitig existiert.

Zinswarnungen: Eine Strategie zur Glättung der Geschäftsabläufe

Anstatt sich der Marktvolatilität auszusetzen, besteht eine umsichtige Strategie darin, den eigenen Bedarf vorausschauend zu planen, um die besten Gelegenheiten zu nutzen, und gleichzeitig die Transaktionen aufzuteilen, um den durchschnittlichen Wechselkurs über das Jahr hinweg zu glätten.

Um nicht ständig auf die Grafiken starren zu müssen, ermöglicht die automatische Überwachung mittels Kursalarme eine stressfreie Kontrolle.

In diesem Zusammenhang bietet b-sharpe über seinen Kundenbereich und seine mobile App individuell anpassbare Benachrichtigungen an, um die Entwicklung der Wechselkurse zu verfolgen.

Sie erhalten eine Benachrichtigung, sobald die Währung den von Ihnen als akzeptabel erachteten Schwellenwert erreicht, um Ihre Konversionsrate zu optimieren.

3 Fehler, die Sie beim Devisenhandel teuer zu stehen kommen

Die Optimierung von Devisengeschäften beschränkt sich nicht darauf, einen guten Kurs zu finden.

Viele Nutzer verlieren einen erheblichen Teil ihres Kapitals, weil sie in klassische Fallen tappen, die mit der Arbeitsweise von Finanzvermittlern zusammenhängen.

Sich ausschliesslich auf den angegebenen Zinssatz verlassen

Der häufigste Fehler besteht darin, sich nur auf die Zahl zu konzentrieren, die auf der Anzeigetafel oder dem Startbildschirm angezeigt wird.

Ein Zinssatz kann attraktiv erscheinen, dabei jedoch eine andere Realität verschleiern:

Manche Anbieter verwenden Referenzkurse, die nicht den tatsächlich bei der endgültigen Transaktion geltenden Kursen entsprechen, insbesondere in Zeiten hoher Volatilität. Um diese häufigen Fehler bei Devisengeschäften zu vermeiden, ist es entscheidend, den Nettobetrag zu überprüfen, den Sie tatsächlich auf Ihrem Konto erhalten werden, anstatt die Transaktion allein auf der Grundlage einer Marketinganzeige zu bestätigen.

Nebenkosten ausser Acht lassen

Der Wechselkurs ist nur ein Bestandteil der Gesamtkosten. Die Nebenkosten zu vernachlässigen, ist ein Fehler, der das Budget stark belastet, insbesondere für Grenzgänger:

- Überweisungs- und Empfangsgebühren: Pauschalgebühren für den Versand oder den Empfang von Geldbeträgen aus dem Ausland, unabhängig vom Wechselkurs.

- Feste Gebühren: Bearbeitungs- oder Transaktionsgebühren, die von einigen Wechselstuben erhoben werden.

- Kontoführungsgebühren: Jährliche Verwaltungskosten, die für bestimmte Konten anfallen.

Zusammen können diese sogenannten „versteckten“ Kosten ein scheinbar vorteilhaftes Geschäft in eine kostspielige Transaktion verwandeln.

In die Falle von Lockangeboten tappen

Der Hinweis „Keine Gebühren“ oder „Gebührenfrei“ ist eine der heimtückischsten Fallen.

Tatsächlich arbeitet kein Dienstleister umsonst: Die Vergütung versteckt sich daher fast immer in einem erheblichen Aufschlag auf den Wechselkurs. Diese Undurchsichtigkeit verhindert einen effektiven Vergleich der Angebote.

Anstatt sich von der angezeigten Kostenlosigkeit leiten zu lassen, sollten Sie bei der Auswahl Ihres Wechselstubenanbieters auf Transparenz achten: Ein Anbieter, der seine Marge auf den Interbankenkurs klar ausweist, ist oft deutlich günstiger als ein Angebot, bei dem die tatsächliche Marge verschleiert wird.

Kassakurs und Terminkurs: Was ist der Unterschied?

In der Welt des Devisenhandels ist der Zeitpunkt der Entscheidung ebenso entscheidend wie der der Ausführung.

Um diesen zeitlichen Herausforderungen gerecht zu werden, stützt sich der Finanzmarkt auf die Differenzen zwischen Kassakursen und Terminkursen – zwei unterschiedliche Mechanismen, die es ermöglichen, entweder auf dringende Bedürfnisse oder auf zukünftige Entwicklungen zu reagieren.

Der Kassakurs

Der „Spotkurs“ ist der Preis einer Währung bei sofortiger Lieferung (in der Regel innerhalb von zwei Werktagen).

Dies ist der Kurs, der in Echtzeit auf Handelsplattformen oder Online-Währungsrechnern angezeigt wird und die aktuelle Angebots- und Nachfragesituation widerspiegelt.

Dies gilt, wenn Sie aus dringenden Gründen unverzüglich Geld umtauschen müssen.

Der Terminkurs

Mit dem Terminkurs kann heute ein Wechselkurs für eine zukünftige Transaktion (in einem Monat, in sechs Monaten oder in einem Jahr) festgelegt werden.

Entgegen der landläufigen Meinung handelt es sich hierbei nicht um eine Zukunftsprognose, sondern um eine mathematische Berechnung, die auf dem aktuellen Kassakurs und der Zinsdifferenz zwischen den beiden Währungen basiert.

Dieser Mechanismus, der häufig bei Termingeschäften zum Einsatz kommt, sichert den Preis im Voraus und schützt vor unerwarteten Kursverlusten.

Welches Modell passt am besten zu Ihrer Situation?

Die Wahl zwischen diesen beiden Instrumenten hängt von Ihrer finanziellen Transparenz und Ihrer Risikobereitschaft ab:

- Entscheiden Sie sich für den Kassakurs, wenn: Ihre Mittel sofort verfügbar sind und Sie mit dem aktuellen Kurs zufrieden sind. Dies ist die ideale Lösung für laufende Transaktionen ohne zeitliche Vorgaben.

- Entscheiden Sie sich für den Forward-Kurs, wenn: Sie eine grössere Zahlung oder einen grösseren Zahlungseingang planen (Immobilienkauf, Zahlung an Lieferanten, künftige Gehaltszahlung).

Der grösste Vorteil besteht darin, dass Sie den Wechselkurs festschreiben können, um Ihr Budget abzusichern. Dadurch entfällt die Unsicherheit aufgrund der Schwankungen auf dem Interbankenmarkt, und Sie wissen genau, welchen Nettobetrag Sie in Zukunft erhalten werden.

Wie bekomme ich den besten Wechselkurs?

Um den besten Zinssatz zu finden, geht es nicht darum, nach einer attraktiven Zahl zu suchen, sondern das Angebot zu finden, bei dem Ihnen nach Abzug aller Gebühren der höchste Nettobetrag verbleibt. So gehen Sie vor:

Broker anhand der tatsächlichen Spreads vergleichen

Um ein Angebot zu bewerten, vergleichen Sie es stets mit dem Interbankenzinssatz. Die Differenz entspricht der berechneten Marge.

Da viele Einrichtungen diese Zahl nicht ausdrücklich angeben, berechnen Sie sie selbst:

Multiplizieren Sie Ihren Betrag mit dem Marktkurs und vergleichen Sie das Ergebnis mit dem Betrag, den der Vermittler tatsächlich auf Ihr Konto überweisen will. Indem Sie diese Differenz so weit wie möglich verringern, können Sie den besten Wechselkurs für Ihre Transaktion erzielen.

Transparenz bei den Kosten in den Vordergrund stellen

Hinter einem attraktiven Zinssatz verbergen sich manchmal strukturelle Kosten. Um Ihre Rendite zu optimieren, sollten Sie in zwei Punkten absolute Klarheit verlangen:

- Die Zinsmarge: Sie muss klar angegeben werden.

- Überweisungsgebühren: Manche Banken erheben eine Pauschalgebühr, die sich bei kleinen und mittleren Beträgen besonders stark auswirkt.

Transparenz ist der beste Garant für Vertrauen.

Ein seriöser Anbieter muss offenlegen, was er verdient und was Sie erhalten, ohne versteckte Kosten, die Ihr Kapital schmälern.

Der b-sharpe-Ansatz: Margen ab 0,12 % und keine versteckten Gebühren

Als spezialisierter Anbieter bietet b-sharpe dank einer optimierten Kostenstruktur eine direkte Alternative zu den traditionellen Bankkanälen:

- Eine degressive Marge: Das Preissystem ist einfach und transparent. Die Marge auf den Interbankensatz beginnt bei 0,12 % und kann je nach Volumen sinken, während Banken oft zwischen 1,5 % und 2,5 % verlangen.

- Keine versteckten Kosten: b-sharpe erhebt keine Bearbeitungs- oder Überweisungsgebühren für Ihre Transaktionen.

- Einfach und schnell: Mit einem sicheren Devisenkonto können Sie Ihre Gelder schnell umtauschen und überweisen und so in Echtzeit von den Chancen des Interbankenmarktes profitieren.

Mit b-sharpe bleibt Ihnen mehr Geld in der Tasche – ganz gleich, ob Sie als Grenzgänger Ihr Gehalt umrechnen lassen oder als Unternehmen internationale Zahlungen abwickeln.

Häufig gestellte Fragen zum Interbankenkurs und zur Umrechnung CHF/EUR

Der auf Google oder in einem Währungsrechner angezeigte Kurs entspricht in der Regel einem durchschnittlichen Marktkurs. Er dient als Orientierungswert, entspricht aber nicht zwingend dem Kurs, den eine Bank oder ein Wechseldienstleister tatsächlich anwendet. Diese Anbieter können eine Wechselkursmarge, feste Gebühren oder eine Provision einrechnen, was den Unterschied zwischen dem online angezeigten Kurs und dem tatsächlich erhaltenen Betrag erklärt.

Um die tatsächliche Marge zu berechnen, vergleichen Sie den angebotenen CHF/EUR-Kurs mit dem zum gleichen Zeitpunkt geltenden Interbankenkurs. Je grösser die Differenz, desto höher die Wechselkursmarge. Am einfachsten ist es zudem, den nach der Umrechnung tatsächlich erhaltenen Endbetrag in Euro zu vergleichen, da dieser die tatsächlichen Kosten der Transaktion inklusive aller Gebühren widerspiegelt.

Ein CHF/EUR-Kurs ist vorteilhaft, wenn er nahe am Interbankenkurs liegt und die Nebenkosten begrenzt sind. Für einen Grenzgänger, der regelmässig ein Schweizer Gehalt in Euro umrechnet, kann selbst eine kleine Kursdifferenz über das Jahr hinweg einen erheblichen Unterschied ausmachen. Es lohnt sich daher, mehrere Anbieter anhand des erhaltenen Nettobetrags zu vergleichen und nicht nur anhand des angekündigten Kurses.

Auf den „besten“ Kurs zu warten, ist schwierig, da sich der Devisenmarkt ständig verändert. Für einen Grenzgänger kann ein regelmässiges Vorgehen das Risiko verringern, das gesamte Gehalt zu einem ungünstigen Zeitpunkt umzutauschen. Es ist auch möglich, CHF/EUR-Kursalarme zu nutzen oder die Umrechnungen aufzuteilen, um Marktschwankungen zu glätten.

Der Interbankenkurs oder durchschnittliche Marktkurs kann über anerkannte Währungsrechner, Finanzplattformen oder institutionelle Quellen wie die SNB und die Europäische Zentralbank für bestimmte Referenzkurse eingesehen werden.

Diese Kurse sollten vor allem als Vergleichswerte dienen. Sie entsprechen nicht immer genau dem Kurs, den eine Privatperson bei einer tatsächlichen Umrechnung erhalten kann.

Um ein Schweizer Gehalt in Frankreich anzugeben, müssen die in Schweizer Franken erhaltenen Einkünfte gemäss den Regeln der französischen Steuerbehörde in Euro umgerechnet werden.

Grundsätzlich ist der Tageskurs am Tag des Zahlungseingangs zu verwenden. Aus Kulanz können französisch-schweizerische Grenzgänger für ihre regelmässigen Gehälter jedoch den von der Steuerbehörde angegebenen jährlichen Durchschnittskurs verwenden, insbesondere auf dem Formular 2047-SUISSE.

Dieser steuerliche Kurs entspricht nicht zwingend dem von einer Bank bei einer tatsächlichen Umrechnung angewandten Kurs, da dieser eine Marge oder Gebühren enthalten kann. Für aussergewöhnliche Einkünfte bleibt grundsätzlich der Tageskurs verbindlich.